Der Begriff, den jeder verwendet und kaum jemand sauber definiert

„Das ist Value.“ Diesen Satz höre ich in Wett-Foren mehrmals pro Tag — meistens für Quoten, die in Wirklichkeit keiner sind. Eine 4.7-prozentige Marge in der Anbieter-Quote ist nicht Value. Eine subjektive Überzeugung von einem Heimsieg ist nicht Value. Value ist eine mathematische Aussage über die Differenz zwischen meiner geschätzten Wahrscheinlichkeit und der Markt-Wahrscheinlichkeit, die in der Quote steckt — alles andere ist Bauchgefühl mit Vokabular.

Eine Civey-Umfrage für den DSWV im Sommer 2026 hat gezeigt: Nur 4,7 Prozent der deutschen Sportwettenden sehen Wetten als Investitionsmöglichkeit für langfristigen Gewinn. Der Rest spielt aus Unterhaltungsgründen. Beide Gruppen verwenden den Begriff „Value“, aber sie meinen sehr unterschiedliche Dinge. Wer Value Bets in der Champions League ernst nehmen will, muss sich zunächst von der Mehrheits-Lesart trennen — und akzeptieren, dass Value-Tippen eine Disziplin ist, die in fünf von sechs Wochen keine Wette anbietet.

Die Value-Definition, die alle anderen ableitet

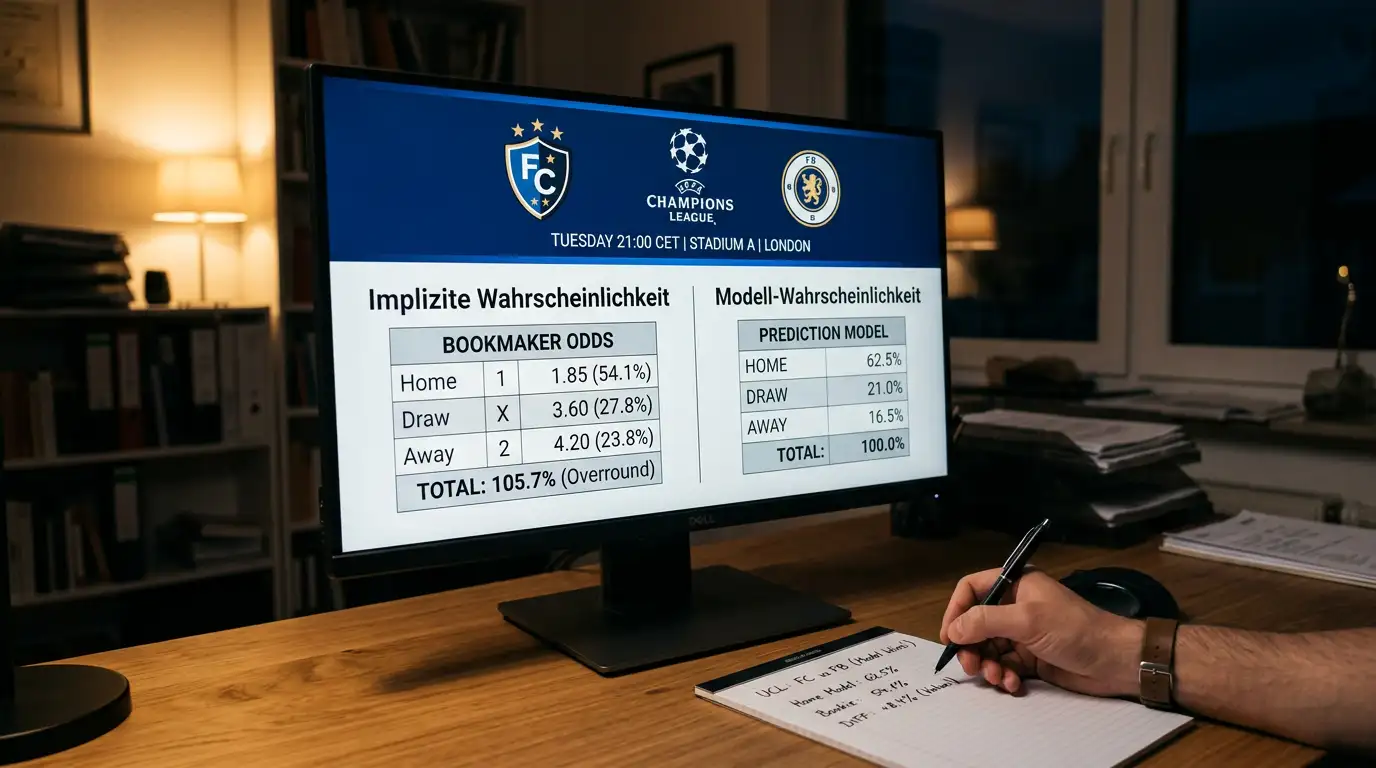

Mathematisch ist Value das Produkt aus geschätzter Trefferwahrscheinlichkeit und angebotener Quote — minus eins. Eine Wette mit geschätzter 50-Prozent-Trefferchance bei einer Quote von 2.20 hat einen Wert von 0.50 × 2.20 − 1 = 0.10, also 10 Prozent erwarteter Edge. Eine Wette mit denselben 50 Prozent Trefferchance bei einer Quote von 1.95 hat einen Wert von −0.025 — also negative Edge, der Anbieter verdient an mir.

Die Quote 2.20 zerfällt in zwei Bestandteile: die implizite Wahrscheinlichkeit (1 / 2.20 = 45,5 Prozent) plus die Anbieter-Marge. Wenn der Anbieter wirklich 45,5 Prozent für realistisch hält, bietet er die Quote ohne Marge an — was niemand tut. Realistisch hält er die Wahrscheinlichkeit für 47 oder 48 Prozent und legt 4 Prozent Marge drauf. Mein Job als Value-Tipper ist, Quoten zu finden, in denen meine Schätzung höher liegt als die Anbieter-Schätzung — und zwar so weit höher, dass die Marge mich nicht auffrisst.

Praktisch operiere ich mit einer Schwelle von 5 Prozent positiver Edge nach Wettsteuer-Effekt. Alles darunter ist Rauschen, weil meine Schätzung selbst unsicher ist. Alles ab 5 Prozent setze ich, alles ab 10 Prozent ist eine Pflicht-Wette, die ich nur wegen Bankroll-Limits skaliere.

Wie ich die wahre Wahrscheinlichkeit modelliere

Mein Modell für CL-Spiele baut auf drei Säulen. Erstens: ein Poisson-basiertes Tor-Modell mit xG-Inputs aus den letzten 15 Pflichtspielen. Zweitens: ein Heim-Auswärts-Korrekturfaktor, der CL-spezifisch trainiert ist (in der K.-o.-Phase 2024/25 lag der Heimsieg-Anteil bei 55 Prozent — meine Korrektur reflektiert das). Drittens: ein Kontext-Modul für Faktoren wie Verletzungen, Sperren, Pflichtspielabstand und Schiedsrichter-Stilistik.

Die drei Säulen liefern eine Tor-Wahrscheinlichkeitsverteilung. Daraus leite ich für jede Wettart die Wahrscheinlichkeit ab — nicht nur für 1X2, sondern auch für Über/Unter, BTTS und Handicap. Wer Value-Tipps systematisch sucht, kann nicht jede Wettart einzeln modellieren — die Tor-Verteilung ist die gemeinsame Wurzel aller fußballbezogenen Quoten.

Wichtig ist die Kalibrierung. Ein Modell, das eine Wahrscheinlichkeit ausgibt, ist erst dann nützlich, wenn die Wahrscheinlichkeiten über tausende Spiele in Mittelwerten der tatsächlichen Trefferquote entsprechen. Ich teste das mit Brier-Score und logarithmischem Verlust auf historischen Daten — wer ohne diese Validierung tippt, kauft sich ein zufälliges Modell, das vielleicht aussieht wie eines, aber faktisch nicht eichbar ist.

Wo der CL-Markt strukturell ineffizient ist

Die Champions-League-Märkte sind nicht überall gleich effizient. Ich sehe in den letzten drei Saisons drei wiederkehrende Ineffizienzen.

Erstens: frühe Outright-Quoten zwischen Juli und August. Anbieter haben in dieser Phase keine aktuellen CL-Daten und kalkulieren mit langfristigen Klub-Koeffizienten plus Transfer-Aktivitäten. Klubs mit struktureller Aufwärtstendenz — junger Kader, neuer Trainer, Form aus der Vorsaison — werden in diesem Fenster oft 15 bis 25 Prozent zu hoch gepreist. Wer die Outright-Quote auf einen Halbfinal-Kandidaten Anfang August nimmt, kauft regelmäßig die ineffizienteste Quote der Saison.

Zweitens: Ligaphase-Spiele zwischen Mittelfeld-Klubs. Die Ligaphase 2025/26 mit 36 Klubs erzeugt Begegnungen, in denen kein Klub klar Topfavorit ist — etwa der 18. gegen den 22. der UEFA-Klub-Koeffizienten. Anbieter haben weniger historische Daten zwischen diesen Klubs, was die Quote breiter streuen lässt. In genau diesen Spielen finde ich am häufigsten Asian-Handicap-Quoten mit 6 bis 10 Prozent Edge.

Drittens: Spezialmärkte rund um deutsche Klubs. Mit Bayern, Leverkusen, Frankfurt und Dortmund in der Ligaphase 2025/26 entstehen viele Märkte, in denen das deutschsprachige Tipper-Volumen die Quoten zugunsten von „deutsche Heimsiege“ verzerrt — was bedeutet, dass die Auswärtswette auf den jeweiligen Gegner systematisch zu lukrativ gepreist ist.

Terminkalender, Rotation und der Edge im Schatten

Manuel Akanji vom Manchester City sagte 2024 zur CL-Reform: „Irgendwann ist man zu müde, um noch mehr zu spielen. Vielleicht lasse ich mich mit 30 pensionieren.“ Der Satz stand im Zofinger Tagblatt und beschreibt unfreiwillig das, worauf mein zweitliebstes Value-Setup beruht — der Rotation-Edge.

Topklubs spielen in der Ligaphase 2025/26 acht Spiele in vier Monaten, plus nationale Liga, plus Pokal, plus Spitzenspiele in Klubwettbewerben. Die Folge: Trainer rotieren systematisch. Stamm-Stürmer sitzen in CL-Auswärtsspielen aus, weil drei Tage später ein Liga-Topspiel ansteht. Anbieter passen die Quoten erst nach der offiziellen Aufstellung an — etwa eine Stunde vor Anpfiff.

Mein Value-Setup: Ich beobachte CL-Auswärtsspiele von Topklubs, die nationales Topspiel im Anschluss haben. Wenn die Aufstellung mit Rotation veröffentlicht wird, prüfe ich die Auswärtswette des Gegners oder Tor-Linien. In etwa einem von drei Fällen gibt der Markt 5 bis 12 Prozent Edge frei, weil die Quote noch nicht vollständig auf die Rotation reagiert hat. Diese Lücke schließt der Markt typischerweise innerhalb von 20 bis 30 Minuten — wer in dieser Zeit nicht tippt, hat den Edge verpasst.

Die fünf häufigsten Value-Fehlinterpretationen

Erstens: Quotendifferenz mit Value verwechseln. Ein Anbieter bietet 2.10, ein anderer 2.05 — das ist Quotenvergleich, nicht Value. Value entsteht erst gegen die wahre Wahrscheinlichkeit, nicht gegen einen anderen Anbieter.

Zweitens: Soft-Books überschätzen. Sharp Books wie Pinnacle haben deutlich engere Margen, ihre Quoten kommen der wahren Wahrscheinlichkeit näher. Soft Books mit promotionalen Quotenboosts geben oft scheinbares Value, aber nur bei eng begrenzten Einsätzen — die Maximaleinsatz-Klausel sorgt dafür, dass der Edge faktisch nicht skaliert.

Drittens: Closing-Line ignorieren. Wer Value-Wetten setzt, sollte langfristig bessere Quoten kaufen als die Markt-Closing-Line — das ist der Lackmustest. Wer regelmäßig Quoten unter der Closing-Line tippt, hat keinen echten Edge, sondern einen Selbstbetrug.

Viertens: Recency Bias. Drei verlorene Value-Tipps in Folge sind kein Beweis gegen das Modell — sie sind in einem 5-Prozent-Edge-Setup bei einer 50-Prozent-Trefferchance schlicht statistisch wahrscheinlich. Ohne Buchhaltung über 200 oder mehr Tipps lässt sich nicht sagen, ob das Modell funktioniert.

Fünftens: Bankroll-Disziplin vergessen. Selbst der beste Value-Tipper kann eine Verlust-Strähne von 20 Wetten haben. Ohne klare Stake-Regel — typischerweise 1 bis 2 Prozent der Bankroll pro Tipp — ist auch ein 8-Prozent-Edge-Modell ein Weg in die Pleite. Mehr zur konkreten Quotenmathematik in der vertieften Auseinandersetzung mit der xG-Analyse für Champions-League-Wetten, die das wichtigste Input-Werkzeug eines Value-Modells liefert.

Wie unterscheide ich echten Value von gefühltem Value?

Reicht der Quotenvergleich, um Value zu finden?

Sind Soft-Books oder Sharp-Books bessere Value-Quellen für die CL?

Material erstellt vom Team QUOTENPOTT